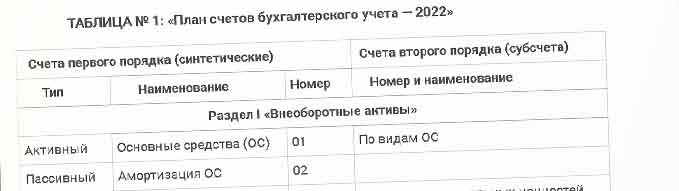

Синтетический учет (синтетический счет)

Бухгалтерский учет в организации ведется в двух измерителях — денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы. Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах.

")

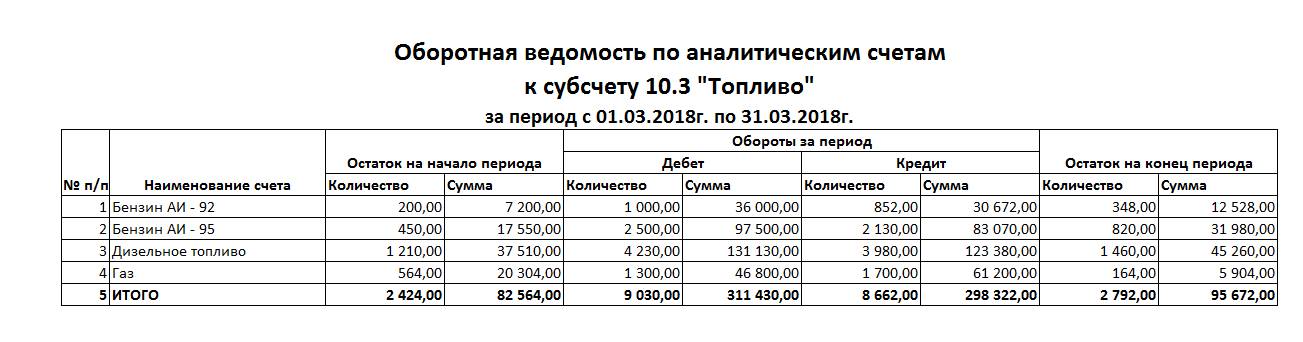

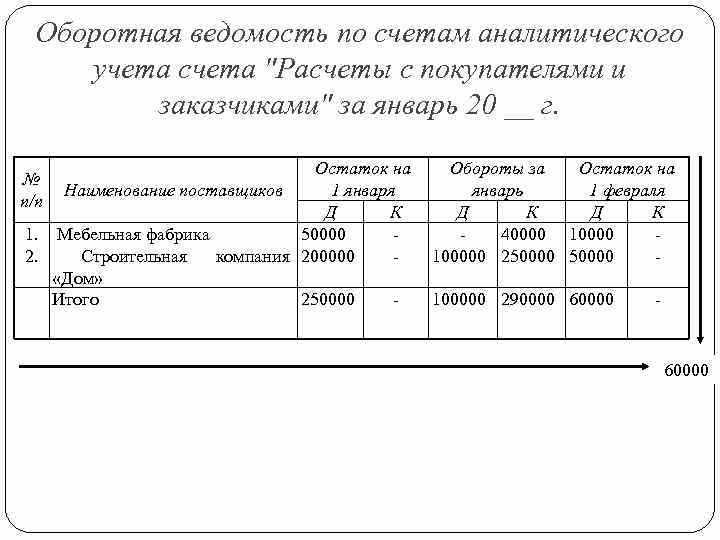

Аналитические счета — это счета бухгалтерского учета, которые предназначены для детализации и конкретизации информации о наличии, состоянии и движении средств и их источников, отражаемой на синтетических счетах. Аналитические счета также предназначены для аналитической оценки хозяйственно-экономической деятельности организации. Отметим, что аналитические счета — это счета третьего, четвертого … порядка, которые детализировано характеризируют стоимостные, количественные показатели бухгалтерского учета.

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

")